2023-08-08

8月2日,亚信科技控股有限公司(以下简称“亚信科技”,股票代码:01675.HK)公布了今年上半年业绩,总体稳步提升。

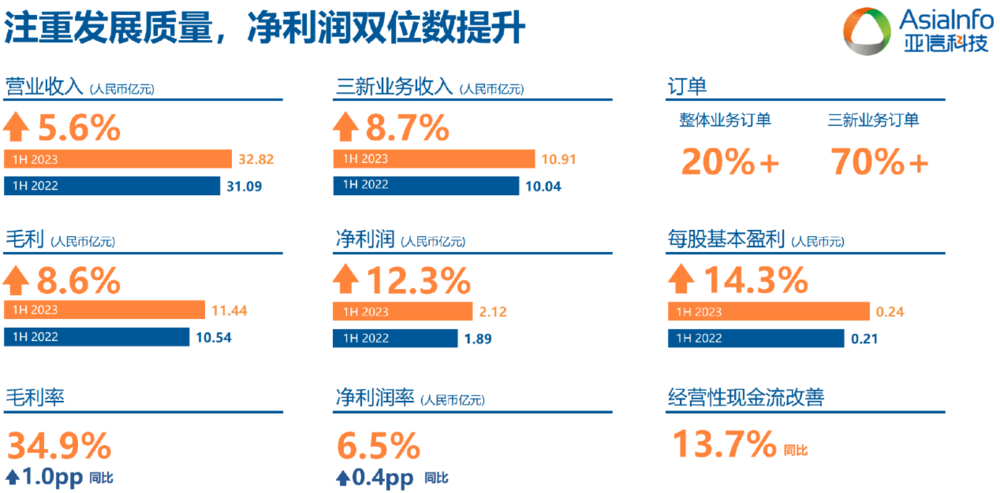

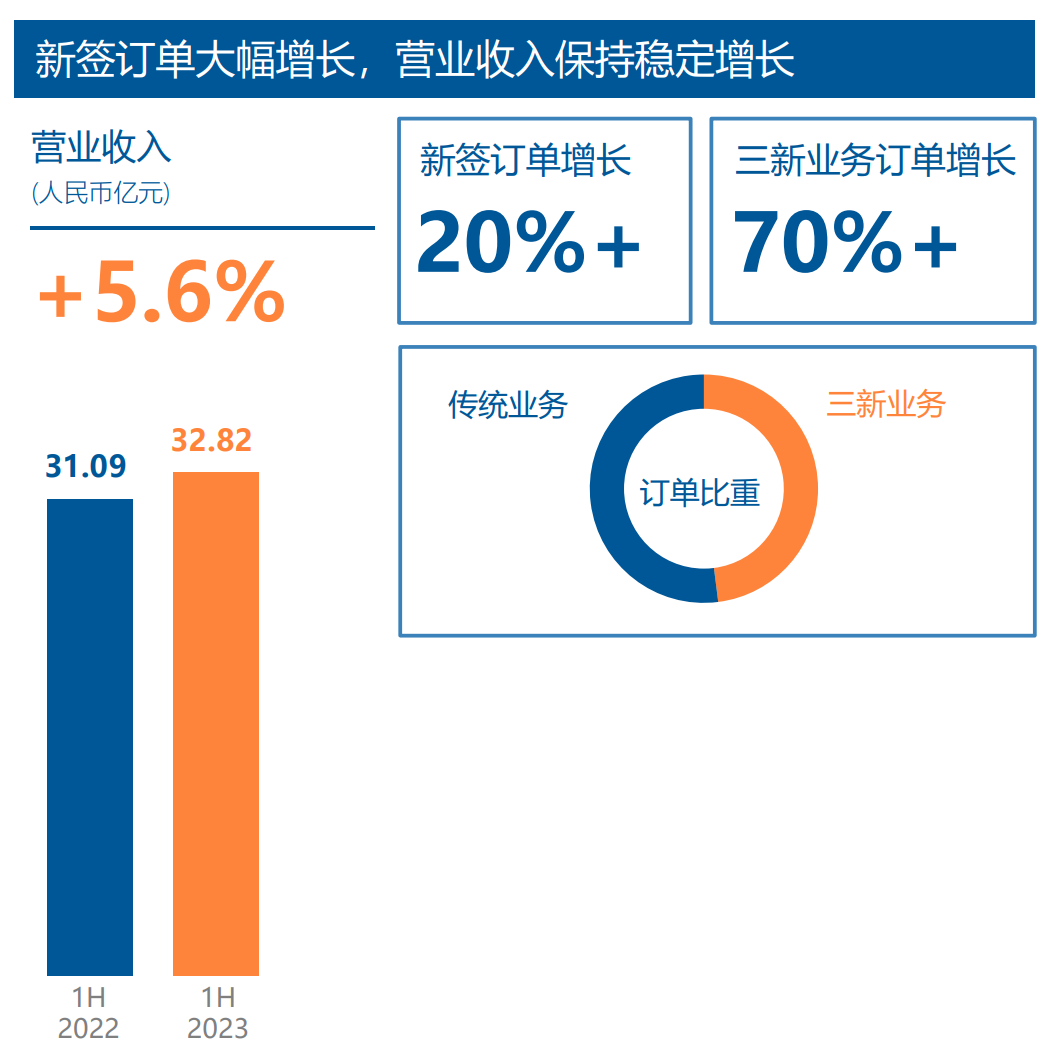

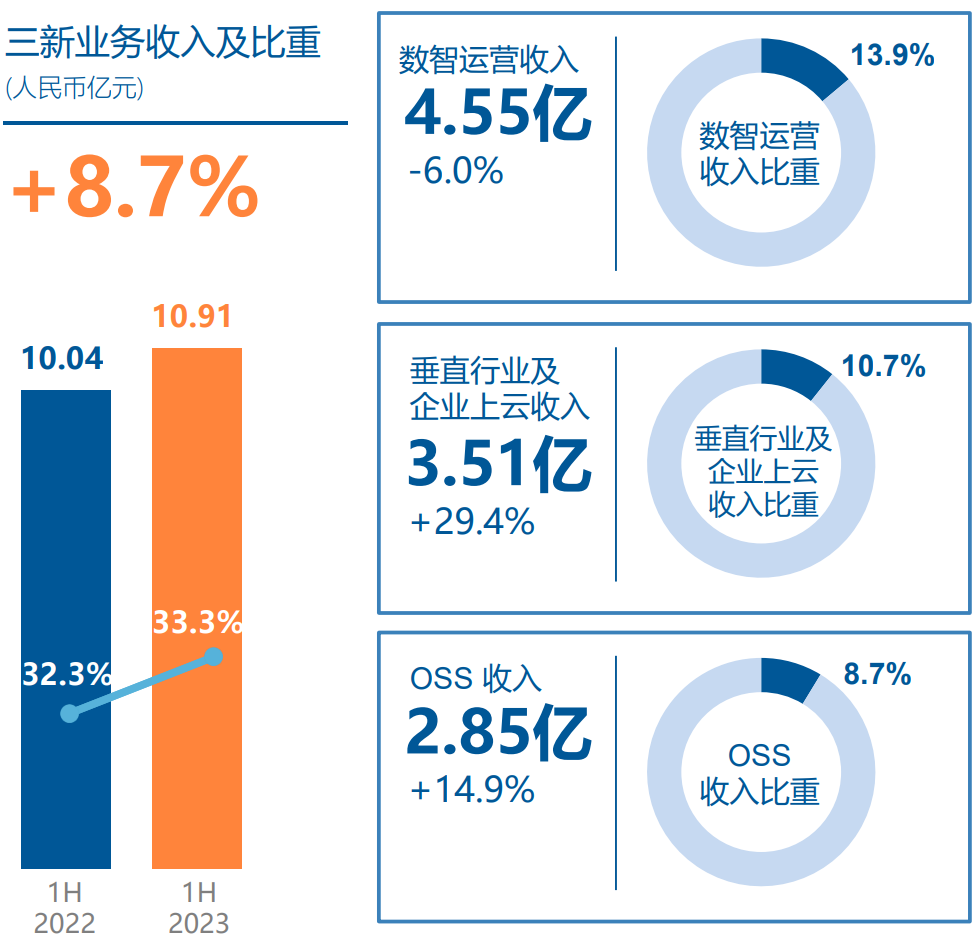

亚信科技期内营业收入达到32.82亿元(人民币,下同),同比上升5.6%,其中三新业务收入达到10.91亿元,同比上升8.7%,占营业收入比重提升至33.3%;净利润为2.12亿元,同比上升12.3%;毛利提升8.6%,毛利率为34.9%,同比上升1个百分点。

在研发投入上,2023年上半年,亚信科技研发费用约为5.05亿元,占收入比15.4%。亚信科技高级副总裁、首席财务官黄缨在财报交流会上表示:“研发投入占收入比在13%-15%之间,小幅增长3.7%,目前这是可控资源投入范围内。”

上半年销售费用同比增长9.5%,占收入比为8.6%,主要原因也是在新业务上的持续投入。黄缨指出,8%-9%的水平是一个合适营销费用占收比成本资源配比结构,8.6%水平基本在内部可控范围内。

就亚信科技近五个半年期的营收变化来看,今年上半年的增长速度似乎说不上快,毕竟去年与上一年相比的收入增长达到了14.5%,对此,黄缨在业绩交流会上解释道:“我们在今年上半年的新签订单意味着下半年和以后整体新签订单增幅超过20%,其中三新业务订单超过70%,这些订单和我们收入之间有一个GAP,它会在下半年和今后形成收入池子,有粮仓的。”

三新业务拉动总体订单

为亚信科技大幅拉动订单的三新业务包含数智运营、垂直行业及企业上云和OSS(运营商网络支撑系统),其中垂直行业及企业上云收入增幅最大,为29.4%,达3.51亿元,这一部分占收入比重10.7%,比去年同期提升了2个百分点。

上半年,亚信科技聚焦五大战略行业,持续扩张能源、政务及交通等行业,形成“标准产品+解决方案”的发展模式。

依靠这项模式,能源行业的收入增幅达到了167%,5G专网就是一个很重要的标准产品。上半年持续深耕核电市场,江苏核电订单落地,合同金额人民币1.4亿元。目前,国内在运、在建共78台核电机组,公司的5G专网产品和服务已覆盖至其中23台。不止于此,除核电以外,风电、水电、火电、光伏等发电系统的5G覆盖率还不达1%,未来市场十分广阔。

亚信科技持续在交通行业发力,今年上半年中标的重庆东站综合交通枢纽同样运用了“标准产品+解决方案”模式,数智类产品、IT类产品、云网产品,以及边缘AI、5G专网一体机等都被带入了重庆东站项目,为其提供交通枢纽智能化服务。5G专网不仅运用于大型智慧枢纽,也同样为高速公路提供服务。

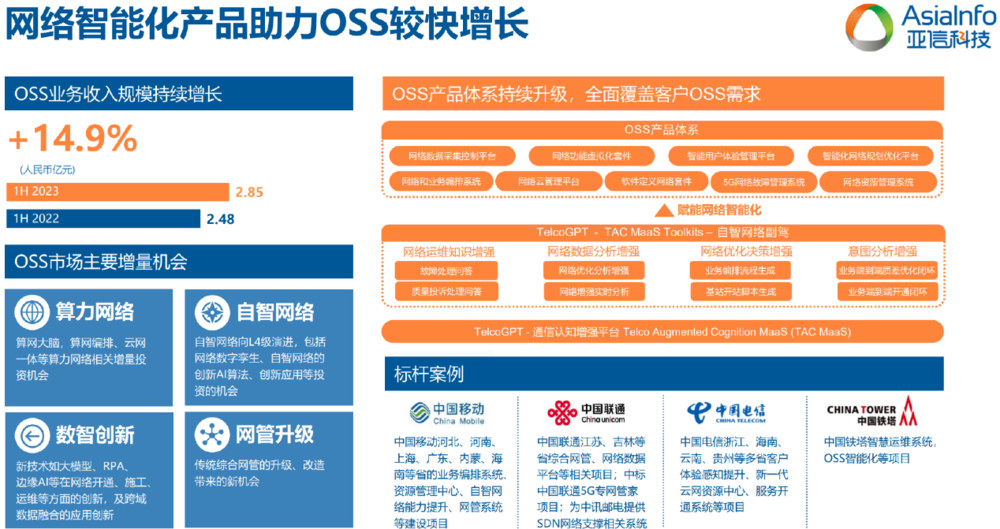

上半年,运营商在算力网络、自智网络和传统网管的升级换代给亚信科技带来更多机会,这也使三新业务当中OSS收入达人民币2.85亿元,同比上升14.9%,占总体收入比重8.7%。

三新业务当中只有数智运营业务有6%的下滑,数智运营业务占总体收入比重是13.9%,也比去年同期有1.7个百分点下降,但其依然为公司贡献了4.55亿元的收入。

对于数智运营业务的下滑,亚信科技执行董事兼首席执行官高念书给出了两部分原因,从外部因素看,此项业务中有一部分是咨询和行业报告,而上半年IPO数量有明显的下滑,整个互联网的相关报告也都有所减少;从内部来看,亚信科技自2022年初收购艾瑞咨询后进行的组织变革带来了一定“阵痛”,但新的业务划分也有利于艾瑞数智下一步做独立的运营。

数智创新持续推动BSS业务稳步增长

除了三个新的领域之外,传统业务BSS领域(运营商业务支撑系统)也在稳固发展,上半年收入为21.05亿元,把政企服务、新的技术云原生技术应用于传统系统带来了新的机会,新的技术拉动上半年收入小幅增长1.9%,占总营收比重为64.1%。

亚信科技在数智领域是国内领先的,尤其是人工智能平台,AIOps获得科技进步一等奖,隐私计算进入电信案例,AIGC进入信通院产业图谱。高念书表示:“下一步BSS领域继续用AIGC方式做新的赋能,会带来新的增长,未来还会有一个稳健增长。”

管理层同时也表示,亚信科技在很早就开始关注大模型,但并不做通用的大模型,“我们是在通用大模型基础上建立了一套通信认知模型、增强模型,也就是底下一层可以是任何的通用大模型”,亚信科技设想的是将其作为“副驾驶”的概念推到不同行业里去。

面向未来,高念书认为,亚信科技到2025年整体业务规模超过100亿的目标依然没有改变,预计下半年的收入增速将持续提升,利润增长态势也会延续。

电话:(010)82166688

传真:(010)82166699

商务合作:marketing@asiainfo.com

廉洁邮箱:AI_AC@asiainfo.com

电话:(010)82166688

传真:(010)82166699

商务合作:marketing@asiainfo.com

廉洁邮箱:AI_AC@asiainfo.com

© 2020 亚信科技(中国)有限公司 版权所有 不得转载

京公网安备 11010802041852号

【京ICP备11005544号-28】

京公网安备 11010802041852号

【京ICP备11005544号-28】